L'Opportunità Nascosta: Un Colosso Globale in Attesa

Un'Occasione di Investimento Tempestiva e Strategica

Cari lettori e investitori,

oggi esploreremo un'opportunità di investimento che si prospetta promettente per il prossimo futuro.

Vi illustrerò le mie considerazioni su questa azienda, precisando che non si tratta di consigli finanziari, ma di personali valutazioni.

In questa edizione speciale, vi porto alla scoperta di un'opportunità di investimento straordinaria in un gigante globale che ha ridefinito il mondo dell'E-commerce e del Cloud Computing. Questa non è solo la storia di una delle aziende più influenti a livello mondiale, ma anche il racconto di un'occasione di investimento che si distingue per il suo enorme potenziale.

La Società, con la sua vasta rete che abbraccia continenti e la sua innovativa integrazione di tecnologia, commercio e servizi, si presenta oggi come un'opportunità di investimento unica nel suo genere. In un'era dove la velocità, l'innovazione e la visione a lungo termine sono chiavi per il successo, la Società emerge come una scelta di investimento non solo promettente, ma necessaria per chi cerca di ampliare orizzonti e possibilità. Iniziamo questo viaggio insieme, pronti a scoprire come un'attenta mossa oggi possa trasformarsi in un eccezionale successo domani.

Prima di iniziare, ricordo che le edizioni precedenti aperte a tutti sono disponibili online nella pagina principale della newsletter, accessibile anche da cellulare scaricando l’app di riferimento.

Oggi esaminiamo Alibaba.

Alibaba (BABA), con una capitalizzazione di mercato di 200 miliardi di dollari, è una delle maggiori realtà nel mondo dell'e-commerce. Al momento, il prezzo delle azioni, leggermente sotto quello del mio acquisto, si aggira intorno ai 75 dollari. Per contestualizzare, il prezzo all'IPO (Initial Public Offering, ovvero quando si è quotata in borsa) nel 2014 era di 68 dollari per azione.

Da allora, i cambiamenti sono stati notevoli. I ricavi sono balzati da circa 8,5 miliardi a 126,5 miliardi di dollari, e il free cash flow è cresciuto otto volte, passando da 3 a 27 miliardi.

Facciamo una piccola digressione sul free cash flow e la sua importanza.

Il Free cash flow (FCF) è una misura finanziaria che indica il flusso di cassa generato da un'azienda dopo aver sottratto le spese necessarie per mantenere o espandere la sua attività di base. Questa misura offre una visione più diretta della performance finanziaria di un'azienda rispetto al solo utile netto, poiché esclude gli effetti di contabilità non monetari e le decisioni di finanziamento.

Il Free Cash Flow assume un ruolo centrale nel Value Investing per diversi motivi:

- Valutazione del Valore Intrinseco. Essendo una misura di cassa effettivamente generata, è un indicatore più affidabile di altri parametri contabili come l'utile netto, che può essere influenzato da accantonamenti, ammortamenti e altre voci non monetarie.

- Sostenibilità e Crescita. Il FCF indica la capacità di un'azienda di sostenere e finanziare la sua crescita senza dover ricorrere a ulteriori debiti o aumenti di capitale.

- Pagamento di Dividendi e Riduzione del Debito. Il FCF è la fonte principale per il pagamento dei dividendi e per la riduzione del debito.

- Margini di Sicurezza. Un FCF forte e stabile può offrire maggiore sicurezza in questa valutazione, poiché suggerisce che l'azienda ha solidi fondamentali. Nel prossimo futuro tratteremo il Margin of Safety in un’edizione a parte.

- Multiplo del FCF. Alcuni investitori utilizzano multipli del FCF (come il rapporto prezzo/FCF) per confrontare il prezzo corrente delle azioni con il valore intrinseco dell'azienda, preferendoli ad altri multipli come il P/E (Prezzo/Utile) che possono essere distorti da voci contabili non monetarie.

Rimandiamo a questo approfondimento per dei dettagli in più. In generale, basti ricordare che noi daremo sempre più importanza ai flussi di cassa rispetto ad altre metriche.

Torniamo ad Alibaba.

Sebbene nel 2014 il mercato prevedesse una forte crescita, che ha raggiunto il suo apice a circa 300 dollari per azione, riteniamo che le attuali valutazioni siano eccessivamente pessimistiche.

Questa opportunità è emersa in seguito alla recente trimestrale, dove Alibaba non ha soddisfatto le stime, causando un crollo del prezzo delle azioni. Credo che questa reazione eccessiva abbia generato una situazione favorevole per l'investimento.

Tuttavia, l'investimento in Alibaba comporta diversi rischi. Uno di questi è il trend negativo del prezzo delle azioni, come indicato dall'analisi tecnica, che suggerisce la possibilità di ulteriori cali prima di un rimbalzo.

Questo punto è molto importante e sempre vero.

Molto spesso noi ci comporteremo da Contrarian, ovvero andremo contro trend e in situazioni dove nessuno guarda, così da trovare ottime occasioni. Questo però, oltre a comportare grossi rischi, incorpora della volatilità non trascurabile.

Per esempio in questo caso potremmo vedere Alibaba a 50 dollari e poi rimbalzare a 120. Questo in passato è già successo. Noi non sapremo quando e se un determinato evento possa accadere, dobbiamo capire se noi siamo tranquilli a comprare a quel prezzo. Se per noi Alibaba vale 100 dollari, comprare a questi prezzi conviene. Io personalmente tengo sempre del capitale da parte per riacquistare in caso di futuri crolli.

Un altro fattore di rischio significativo è l'attuale contesto geopolitico mondiale, che potrebbe influenzare notevolmente i risultati finanziari dell'azienda. Purtroppo, questa è una variabile al di fuori del nostro controllo e il prezzo delle azioni tenderà ad incorporare questa variabile. Come? Per esempio, scambiando a multipli più bassi della media del settore.

Diamo un’occhiata all’ultimo bilancio depositato.

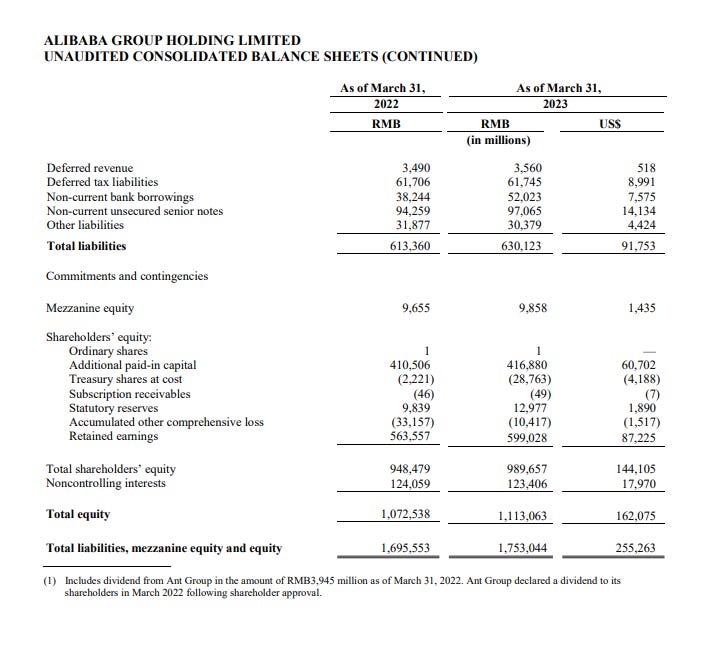

Dallo Stato Patrimoniale si evidenzia una notevole liquidità, in grado di coprire tutti i debiti a breve termine. Analizzando i debiti a lungo termine, osserviamo che i debiti bancari sono relativamente limitati. A mio avviso, questo bilancio appare solido. Il patrimonio netto per azione, o book value per share, è di circa 59 dollari, un valore che prevedo aumenterà nei prossimi anni grazie alla capacità dell'azienda di generare profitti e flussi di cassa. I profitti dell’anno vanno ad aggiungersi alla voce Retained Earnings nel patrimonio netto.

Nel prossimo screenshot, vediamo il Total Equity o Patrimonio Netto. Il patrimonio netto si calcola sottraendo il passivo dall'attivo, quindi ci aspettiamo di vedere questo valore crescere nel tempo. Il book value per share costituirà una base per il prezzo delle azioni. È improbabile che l'azienda venga valutata sotto il suo patrimonio netto, poiché significherebbe che il valore dei suoi attivi è inferiore a quello registrato nel bilancio.

Non credo sia questo il caso di Alibaba, vista la sua qualità. A questo link, rimandiamo alla sezione Investor Relations dell’azienda, dove è possibile visionare presentazioni e bilanci aziendali.

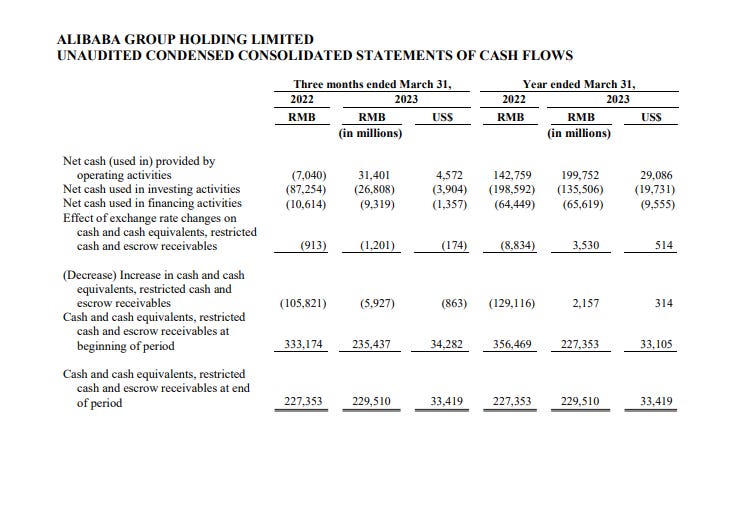

Nel seguente screenshot, osserviamo la generazione di cassa dell'azienda, con particolare attenzione ai quasi 30 miliardi generati dalla gestione operativa. Un risultato eccellente.

Passiamo al business e all’ecosistema completo di Alibaba. L'azienda opera nel Commercio in Cina e internazionale, Cloud Computing, Servizi locali, Logistica, Digital Media e Entertainment e Iniziative Innovative.

Il Cloud Computing è l'utilizzo di server, storage e servizi vari attraverso Internet, anziché avere queste risorse fisicamente sul posto. Questo permette alle aziende e agli utenti di risparmiare su costi e manutenzione di infrastrutture IT.

Parliamo dell’E-commerce.

Alibaba, con il suo commercio in Cina, supporta le piccole imprese del paese, permettendo loro di sfruttare Internet per competere su un piano paritario. L'azienda crea milioni di posti di lavoro, allineandosi così agli obiettivi di prosperità comune a lungo termine della Cina e di aumentare il PIL pro capite.

Il segmento e-commerce di Alibaba trae la maggior parte dei suoi ricavi dal commercio al dettaglio in Cina attraverso la gestione e i servizi, che consiste principalmente nell'offrire agli esercenti la possibilità di fare offerte per parole chiave, proporre e commercializzare a gruppi di consumatori e pagare una commissione basata su una percentuale del valore della transazione.

Cloud Computing.

Alibaba è il terzo maggior fornitore al mondo e il più grande in Asia di servizi di Infrastructure-as-a-Service per fatturato.

Il cloud di Alibaba genera principalmente ricavi dalla fornitura di servizi a clienti nazionali e internazionali. Ci sono più di 4 milioni di clienti, che includono società tra le più importanti in Cina.

Entro il 2025, si prevede che il mercato del cloud computing in Cina raggiungerà RMB 1 trilione, triplicando le dimensioni del mercato attuale. Di conseguenza, è presente un potenziale di crescita.

Per dare un'idea, il cloud di Amazon era un'attività da 10 miliardi di dollari nel 2016 e oggi AWS è un'attività da 75 miliardi di dollari. Il cloud di Microsoft supera i 60 miliardi di dollari e Google è oltre i 20 miliardi di dollari.

Come stima, in circostanze normali, il cloud di BABA dovrebbe crescere del 15-20% all’anno.

Altra nota importante è il continuo riacquisto di azioni proprie. Alibaba tende a riacquistare azioni sul mercato, diminuendo l’offerta a beneficio di tutti gli azionisti.

Oggi abbiamo cercato di riassumere in breve un’azienda enorme con potenzialità altrettanto enormi. Nonostante la grossa dimensione penso possa essere un buon investimento, con relativo poco rischio per via del prezzo attuale.

Sono di questa opinione per diverse ragioni già anticipate sopra. L’azienda è di qualità, gestita bene, finanziariamente solida e con ottima capacità di generare cassa. Questo porterà nel lungo periodo il valore intrinseco a crescere e, di conseguenza, anche il prezzo dell’azione seguirà.

Attualmente BABA viene scambiata ad un multiplo di circa 10 quello sul free cash flow, nettamente inferiore a qualsiasi altra azienda con quel vantaggio competitivo. Sono ottimista anche per questo.

Il Discounted Cash Flow, o DCF, mostra un possibile upside nell’intorno del 50-100%.

Come sempre noi dobbiamo mettere insieme tutte le informazioni che abbiamo e capire se può essere effettivamente sottovalutata, il prezzo che raggiungerà e in quanto tempo non è dato sapere.

Chiaramente, è impossibile sapere se un’azienda andrà a crescere del 12% o 15% all’anno per i prossimi 10 anni, però possiamo ipotizzare gli scenari peggiori e se, acquistando a questi prezzi, riusciremo a mitigare questi rischi.

Alibaba nei prossimi anni andrà a far crescere il proprio Patrimonio Netto, che servirà come floor per il prezzo. Non mi aspetto rotture al di sotto di quel livello per periodi lunghi, esclusi potenziali shock. In quel caso si creerebbe una buy opportunity.

Le grosse Big Tech vengono scambiate a multipli che sono circa il doppio rispetto a quelle attuali di BABA, questo ci dà un’ulteriore margine di sicurezza.

Sono dell’opinione che questa società valga sicuramente di più rispetto agli attuali prezzi, soprattutto visto il grosso vantaggio competitivo che ha dettato dalla dimensione, alla pari di Amazon o Google.

Come percentuale del portafoglio ho intenzione di allocare non più del 15%. La Cina e le sue aziende sono belle, rischiose ed imprevedibili. Ho intenzione anche di comprare in più volte, così da mediare il prezzo in caso di ribasso.

Mentre chiudiamo questo capitolo sull'eccezionale viaggio in Alibaba, è chiaro che ci troviamo davanti a un'opportunità di investimento non solo intrigante ma potenzialmente redditizia. Questa analisi non è solo un'esplorazione dei suoi solidi fondamentali e della sua posizione dominante nel panorama globale dell'e-commerce e del cloud computing, ma anche un promemoria della potenza nascosta nei giganti tecnologici che continuano a innovare e a espandersi.

Con questo, vi lascio ponderare sul potenziale che Alibaba rappresenta. Come sempre, continueremo a cercare queste perle e condividerle con tutti voi abbonati nelle edizioni straordinarie, così da continuare a esplorare insieme i segreti di questa bellissima arte.

Con stima e dedizione,

Alessandro Montalbano

P.S. Ricordo che le edizioni precedenti sono disponibili online nella pagina principale della newsletter, accessibile anche da cellulare scaricando l’app di riferimento.

A presto!