Multipli e prezzo pagato | Ecco perché gli investimenti falliscono

Iscriviti ora e scarica l’app per non perderti le prossime edizioni esclusive!

Tempo di lettura: circa 11 minuti.

Cari lettori e investitori,

benvenuti in questa nuova edizione. Oggi andremo a trattare un argomento che ritengo essere molto importante nella mia strategia di investimento, così come in quella di altri investitori, oltre a presentare un piccolo recap su alcuni degli ultimi movimenti di mercato.

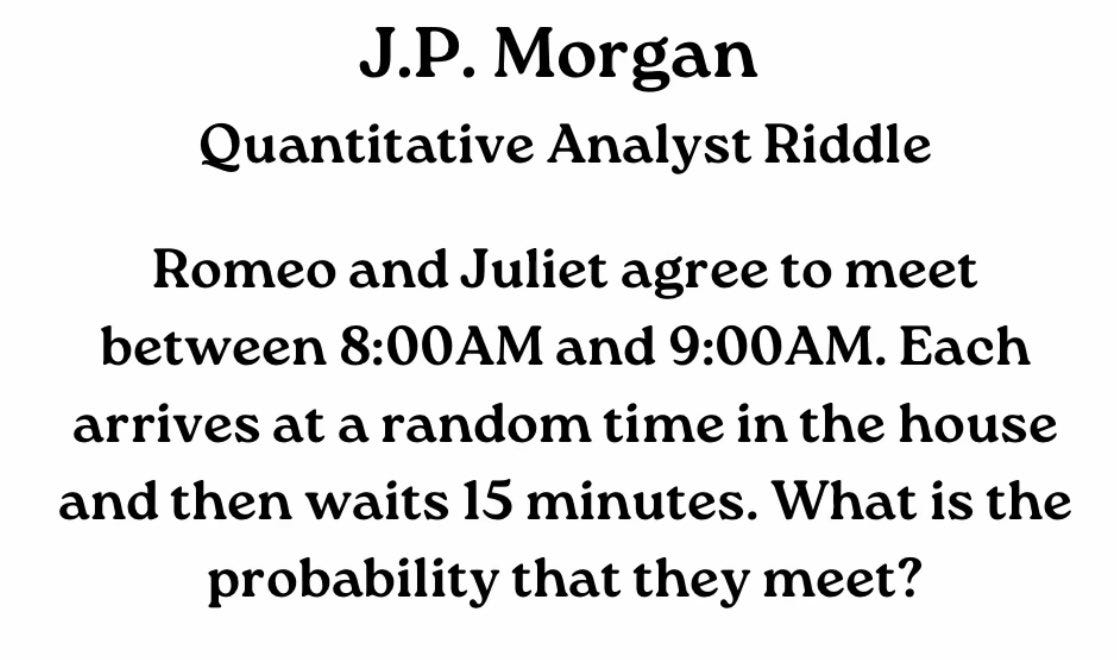

Prima di iniziare, ci tenevo a condividere un piccolo quesito che ho trovato interessante approfondire:

Ecco l’edizione passata:

Scaviamo in cerca dell'oro. Pt.3

Iscriviti ora e scarica l’app per non perderti le prossime edizioni esclusive!

Iniziamo.

Di seguito tre immagini, non recentissime, ma che mostrano alcuni dati particolarmente significativi di cui vorrei discutere:

Innanzitutto, la Federal Reserve Bank di Philadelphia è una delle dodici banche regionali che compongono il sistema della Federal Reserve negli Stati Uniti. Come le altre banche regionali della Fed, ha il compito di supportare la politica monetaria definita a livello federale, fornire servizi finanziari alle banche commerciali e promuovere la stabilità del sistema bancario e l’analisi economica della propria area di competenza.

L’indice generale delle condizioni di business (Philly Fed Business Conditions) si attesta a 5.6, in calo netto rispetto al dato precedente di 27.8. Tale ridimensionamento suggerisce un rallentamento dell’espansione del settore manifatturiero, evidenziando un clima di minor ottimismo tra le imprese. A questo si aggiunge il dato sui nuovi ordini (Philly Fed New Orders), sceso a 8.7 rispetto al valore precedente di 21.9, segnalando una frenata nella domanda. Dal punto di vista di chi investe in aziende manifatturiere o in settori ciclici, un calo dei nuovi ordini può preannunciare un futuro rallentamento dei ricavi, soprattutto se la tendenza dovesse confermarsi nei mesi successivi.

Parallelamente, l’indicatore dei prezzi pagati (Philly Fed Prices Paid) sale a 48.30 da un livello precedente di 40.50, segnando un notevole incremento dei costi di produzione. Per noi tutti, questo dato è molto rilevante perché segnala pressioni inflazionistiche a monte della catena produttiva: se le aziende non riuscissero a trasferire completamente tali costi sui prezzi finali, i consumatori, ne risentirebbero i margini di profitto. Al contrario, se le imprese riuscissero a ribaltare l’aumento dei prezzi sul consumatore, si aprirebbe il rischio di una spirale inflazionistica che potrebbe spingere la Fed a mantenere o addirittura inasprire la stretta monetaria. Ciò inciderebbe sui tassi d’interesse, con ripercussioni su valutazioni azionarie e flussi di capitale verso asset meno rischiosi.

Se dovessimo tener conto esclusivamente di questi dati, avrebbe senso rivalutare l’esposizione in settori che storicamente soffrono l’aumento dei costi di produzione, come l’industria pesante o quelle aziende con filiere produttive particolarmente lunghe. Potremmo invece cercare opportunità in settori più resilienti, capaci di sostenere margini di profitto elevati o in comparti difensivi (non della difesa) che mostrano una domanda meno elastica.

Passiamo ora ad un piccolo recap dei miei ultimi movimenti.

Come sempre, tutti gli argomenti trattati in questa newsletter non sono da intendere come consigli finanziari ma esclusivamente come opinioni dell’autore.

Continua a leggere con una prova gratuita di 7 giorni

Iscriviti a L'Alfa dell'Investitore per continuare a leggere questo post e ottenere 7 giorni di accesso gratuito agli archivi completi dei post.