Oro su Tela

Iscriviti ora e scarica l’app per non perderti le prossime edizioni esclusive!

Tempo di lettura: circa 10 minuti.

Cari lettori e investitori,

bentornati a questa nuova edizione della nostra newsletter. Oggi ci attende un percorso ricco e variegato: affronteremo una serie di temi tra loro molto diversi, che spaziano da dinamiche di mercato a singole società, passando per analisi macro e riflessioni più ampie sul contesto attuale. L’obiettivo non è dare una visione univoca, ma piuttosto mettere insieme spunti utili, dati concreti e qualche considerazione personale per capire meglio ciò che sta accadendo.

Come sempre, nulla di quanto segue va inteso come un consiglio finanziario, ma come una raccolta di osservazioni e opinioni, che potete valutare e approfondire in autonomia.

Prima di cominciare, vi ricordo l’edizione precedente:

Iniziamo.

Il 5 giugno è attesa l’IPO di Circle, una delle aziende più rilevanti dell’intero ecosistema crypto per quanto riguarda l’infrastruttura legata alle stablecoin. Circle è la società che emette USDC, la seconda stablecoin al mondo per capitalizzazione, ed è strettamente legata a due attori centrali nel sistema finanziario moderno: Coinbase, con cui condivide una joint venture, e BlackRock, che è tra i partner strategici nella gestione delle riserve.

Secondo le prime indiscrezioni, la sottoscrizione dell’IPO avrebbe riscosso un forte interesse, segnale evidente di come il mercato istituzionale stia guardando con attenzione, e con aspettative, a tutto ciò che ruota attorno alle stablecoin. Questo entusiasmo ha basi concrete: il modello di business di aziende come Circle e Tether è uno dei più redditizi e a più alto margine dell’intero settore crypto, e forse dell’intero settore finanziario.

Ma come funziona nel dettaglio questo modello?

Circle e Tether emettono stablecoin ancorate al dollaro: rispettivamente USDC e USDT. Queste monete digitali dovrebbero mantenere un rapporto 1:1 con il dollaro, cioè ogni unità in circolazione dovrebbe essere coperta da un dollaro reale in riserva. Quando un utente acquista USDC o USDT dal mercato primario, invia dollari veri a Circle o Tether, che trattengono questi fondi e li investono in attività finanziarie a basso rischio e alta liquidità, principalmente titoli del Tesoro USA a breve scadenza.

Il punto chiave è proprio questo: i dollari ricevuti non restano inattivi, ma vengono messi a frutto. Gli interessi generati da questi strumenti, che attualmente rendono anche sopra il 5% annuo, rappresentano il cuore del guadagno per queste aziende. Più stablecoin vengono emesse, più aumentano le riserve e più interessi si incassano. In altre parole: si raccoglie denaro a costo zero e lo si investe in strumenti remunerativi. A questo si aggiungono piccole commissioni di conversione e gestione, ma il grosso del profitto arriva dal rendimento delle riserve.

Circle è generalmente considerata più trasparente di Tether: pubblica audit regolari e dettagliati sul contenuto delle sue riserve e si sottopone a controlli di terze parti. Tether, invece, è spesso oggetto di critiche per una gestione meno chiara e per l’opacità dei suoi report, sebbene negli ultimi anni abbia migliorato parzialmente la comunicazione.

Tutto ciò rende comprensibile il forte interesse per l’IPO di Circle: l’azienda opera in un settore in forte crescita, ha margini elevatissimi e una base di utenti globale. Inoltre, l’attuale contesto macro, con tassi d’interesse elevati, rende ancora più attraente la gestione attiva delle riserve in dollari.

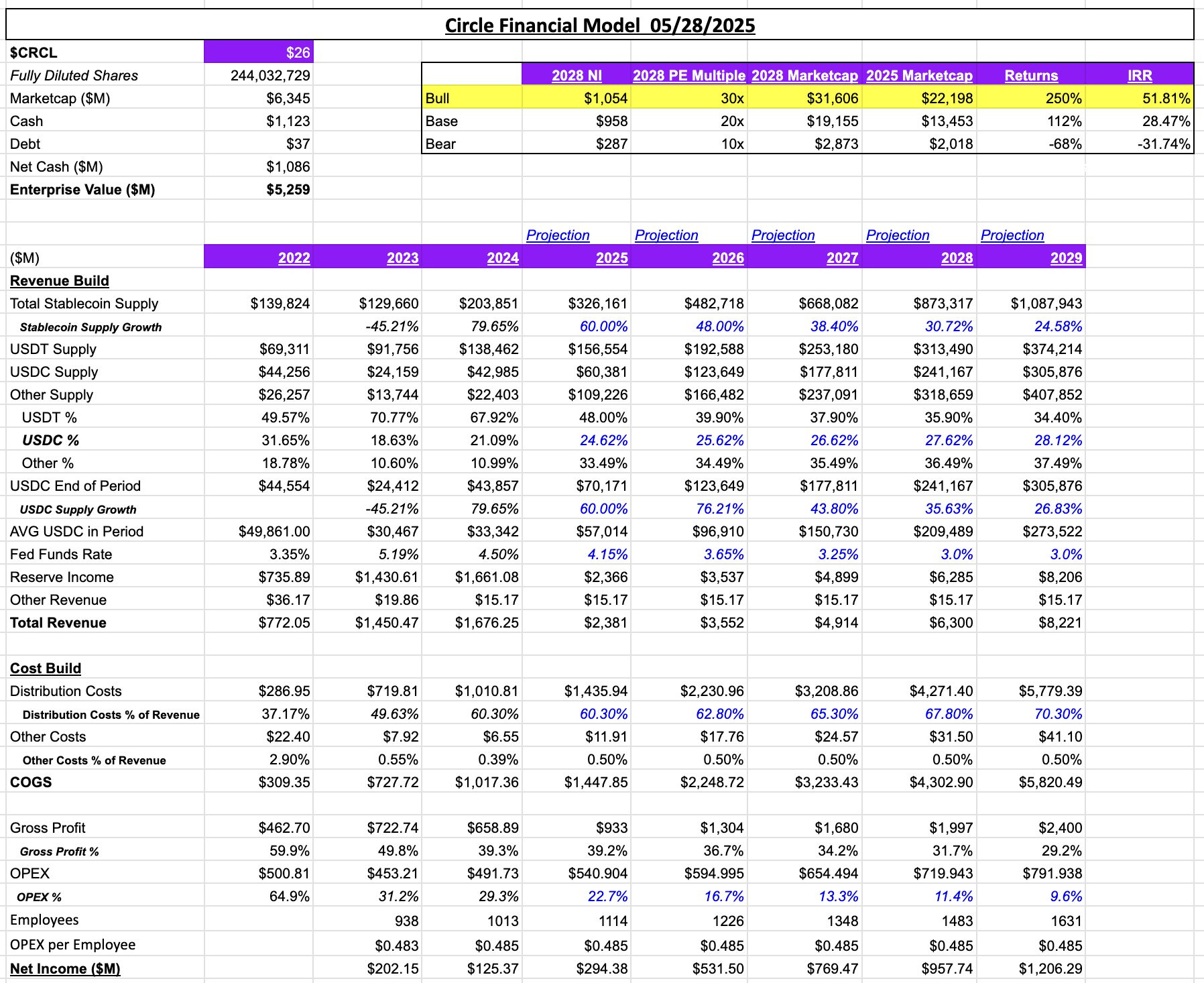

Chiudo questo approfondimento con un modello finanziario su Circle che trovo interessante e che aiuta a comprendere meglio le potenzialità economiche di questo tipo di business:

Continua a leggere con una prova gratuita di 7 giorni

Iscriviti a L'Alfa dell'Investitore per continuare a leggere questo post e ottenere 7 giorni di accesso gratuito agli archivi completi dei post.