Zoccoli, Charm e Strategie Audaci: Cronaca di un Investimento Vincente

Tra acquisizioni brillanti e espansioni coraggiose, scopriamo come un'icona della moda 'discussa' sta ridefinendo il mercato delle calzature

Cari lettori e investitori,

immaginate di trovarvi di fronte a un'opportunità rara nel mondo degli investimenti, una di quelle occasioni che appaiono sporadicamente lungo il percorso di un investitore. Questo non è solo il racconto di un investimento che ha triplicato il suo valore in meno di 12 mesi; è una testimonianza del potere del riconoscere e cogliere al volo le potenzialità nascoste. In un mercato in cui molti cercano il prossimo grande successo tecnologico o la nuova tendenza rivoluzionaria, a volte sono le aziende più semplici, quelle che abbiamo sotto gli occhi tutti i giorni, a nascondere le opportunità più sorprendenti.

Nell'edizione odierna voglio portarvi indietro di circa 18 mesi e presentarvi un mio investimento passato. A differenza della precedente edizione, oggi ci concentreremo maggiormente sui numeri per capire come utilizzarli in fase di investimento. Analizzeremo inoltre il modello di business, i punti di forza e il vantaggio competitivo che hanno reso questa Società un'opportunità di investimento eccezionale.

In questa edizione, faremo riferimento ad alcune metriche ed indicatori di bilancio che ancora non abbiamo affrontato in ottica Value Investing. Come tale, alcuni concetti potrebbero risultare poco chiari. In una delle prossime edizioni chiariremo le questioni che rimarranno aperte.

Oggi parliamo di Crocs.

Fondata nel 2002, Crocs ha introdotto il suo iconico zoccolo, un modello che ha diviso l'opinione pubblica tra amore e odio, originariamente pensato come una scarpa da barca. Il nome, ispirato ai coccodrilli, riflette la capacità della scarpa di adattarsi efficacemente sia a terra che in acqua, proprio come fa l'animale a cui si ispira. Solo quattro anni dopo la sua nascita, nel 2006, l'azienda ha fatto il suo debutto in borsa, spinta da una crescita esplosiva.

Negli ultimi vent'anni, a parte l'acquisizione di Hey Dude e l'espansione nel settore dei sandali, Crocs ha mantenuto un percorso abbastanza lineare. Prima di Hey Dude, la principale acquisizione di Crocs è stata quella di Jibbitz nel 2006, per un valore di 10 milioni di dollari più un eventuale extra di 10 milioni in base al raggiungimento di determinati obiettivi di redditività. Jibbitz offre accessori per le Crocs e contribuisce con un eccellente margine lordo del 90% (differenza tra i ricavi totali e i costi associati alla produzione dei suoi beni).

In due decenni, Crocs ha venduto oltre 900 milioni di paia di scarpe e oggi è presente in più di 90 paesi. Il marchio è diventato uno dei più riconosciuti a livello globale, evocando abitualmente reazioni forti e contrastanti tra il pubblico.

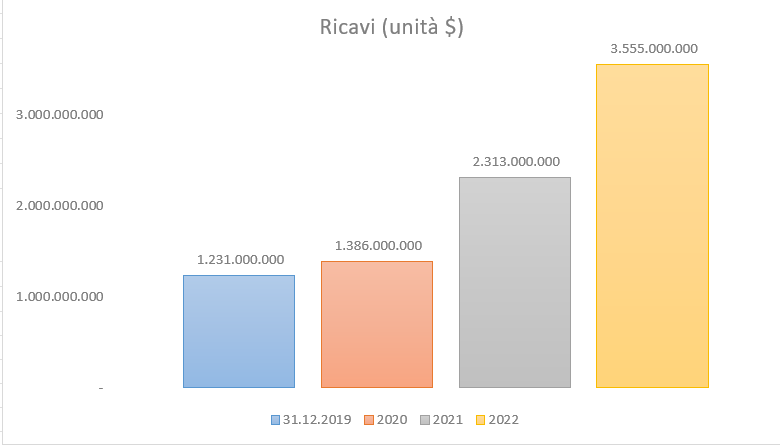

Una nota interessante è che questo brand è esploso solo recentemente, in particolare con l’arrivo della pandemia ed una sempre più accettazione dello “stile” delle Crocs nel quotidiano. Questo ha fatto volare i numeri dell’azienda.

In particolare, nel periodo 2009-2022 le vendite sono cresciute ad un CAGR (Compounded Average Growth Rate, indica il tasso medio annuo a cui è cresciuta una metrica) del 13%. Buono ma non eccelso.

Nel periodo 2019-2022, invece, le vendite sono cresciute ad un CAGR del 30%. Molto buono. Sotto è possibile osservare un grafico semplicissimo per avere un’idea della crescita. Qui nasce una delle prime motivazioni per cui, nell’arco del 2022, il prezzo delle azioni di Crocs sono crollate dai 180 dollari fino ai minimi intorno ai 50 dollari nell’estate ‘22. Il mercato “prezzava” questa crescita improvvisa come passeggera. I numeri e le analisi del business indicavano il contrario.

Andiamo avanti. Analizziamo il Revenue Model, ovvero capiamo dove guadagna questa Società.

Crocs ha 2 canali di vendita, WHL e DTC, abbastanza in equilibrio tra loro.

- WHL (Wholesale): si vendono direttamente i prodotti in grandi quantità a rivenditori, distributori o altri intermediari.

- DTC (Direct-to-Consumer): si vende direttamente ai consumatori, bypassando intermediari come i rivenditori. Questo può avvenire tramite negozi fisici di proprietà dell'azienda, e-commerce o canali online.

Dove vende la Società?

In tutto il mondo. La maggior parte delle vendite, però, avviene nel Nord America. L’Europa pesa per un 20% delle vendite mentre la Cina è in costante crescita.

In Cina nei prossimi anni entreranno centinaia di milioni di persone nella classe media grazie allo sviluppo economico, questo fa ben sperare per tutti quei brand e prodotti che riusciranno a posizionarsi correttamente.

Il vantaggio competitivo di Crocs risiede nell'uso del materiale brevettato Croslite™, che offre comfort e leggerezza ineguagliabili. Questa innovazione ha permesso a Crocs di differenziarsi nettamente dai concorrenti. Inoltre, la Società ha sviluppato una base di clienti fedeli, grazie alla sua capacità di reinventare costantemente il design delle scarpe, mantenendo sempre una qualità elevata.

Tralasciamo i differenti modelli di scarpe e le nuove campagne marketing. Ci basti sapere che la Società investe molto in innovazione e collaborazioni. Per eccellere in ambito Retail serve trasformarsi costantemente, altrimenti il cliente andrà da un’altra parte. Questa è una delle differenze principali tra il B2B (Business to Business) e il B2C (Business to Consumer).

Crocs vende mantenendo dei margini estremamente alti, questo perché riesce a produrre ad un costo relativamente basso grazie alla materia prima che utilizza, principalmente plastica. Essendo che il prezzo di vendita è in linea con gli altri marchi, il vantaggio risiede proprio nella materia prima utilizzata.

Approfondiamo ora le analisi che hanno ispirato l’investimento in Crocs nell'estate del 2022, periodo in cui sono state acquistate le azioni in una fascia di prezzo tra 50 e 80 dollari, per poi realizzare un profitto quando, intorno ad aprile 2023, il loro valore oscillava intorno ai 150 dollari.

Il punto di partenza è stato l'obiettivo di ricavi annunciato da Crocs per il 2026: oltre 5 miliardi di dollari per Crocs e più di un miliardo per Hey Dude. Considerando un margine sull’EBIT (Earnings Before Interests and Taxes, ovvero utile generato prima di pagare interessi sul debito e tasse) stimato del 26%, si possono stimare ricavi complessivi di circa 6,2 miliardi nel 2026, con un EBIT di 1,6 miliardi. Aggiungiamo un altro dato: il gruppo genera flussi di cassa, free cash flow, annui medi superiori ai 500 milioni di dollari, solo da questi riuscirà quindi a pagare tutto il debito di circa 2 miliardi entro il 2026.

In realtà l’azienda, una volta raggiunto un certo multiplo nel Debt-to-Equity Ratio (indicatore finanziario che misura il rapporto tra il debito finanziario totale di un'azienda e il suo patrimonio netto. Un rapporto elevato può indicare un maggiore rischio finanziario, mentre un rapporto basso può suggerire una maggiore stabilità finanziaria) userà il restante flusso di cassa per ricomprare azioni sul mercato, buybacks, aumentando la domanda.

Chiaramente, a parità di offerta, un aumento della domanda farà salire maggiormente il prezzo delle azioni.

Dicevamo. Supponendo assenza di debito e di interessi sul debito nel 2026 e considerando una tassazione del 25% sull'EBIT, ci aspettiamo un utile netto di 1,2 miliardi.

Questi calcoli sono approssimativi, ma ci forniscono una stima iniziale.

Basandoci su un utile per azione di circa 20 dollari (1,2 miliardi diviso circa 60 milioni di azioni) e un multiplo ragionevole per il settore di 15 , arriviamo a un valore per azione di circa 300 dollari, quasi sei volte il prezzo di acquisto dell'estate del 2022.

Contrariamente alla credenza comune, l’analisi degli investimenti non richiede necessariamente competenze matematiche particolarmente avanzate, ma piuttosto senso pratico. Nel nostro caso, se il prezzo nel 2026 dovesse toccare i 300 dollari, un acquisto a 50 dollari sarebbe vantaggioso, indipendentemente dalla precisione esatta della valutazione, che potrebbe essere in realtà 270 dollari oppure 330 dollari.

Come disse Warren Buffett. “I would rather be vaguely right than precisely wrong”.

Iniziamo a stressare questa prima valutazione approssimativa per capire se, a primo impatto, la Società è effettivamente sottovalutata.

Riguardo a Crocs, dobbiamo considerare che un multiplo di 15 potrebbe essere eccessivo. Anche se il settore calzaturiero tende a registrare multipli simili, da prudenti investitori ipotizziamo un multiplo più basso, diciamo conservativamente 8, portandoci a un valore di 160 dollari per azione, potenzialmente triplicando il nostro investimento.

Ora, esaminiamo la prospettiva dei 20 dollari di utile per azione. Questa cifra potrebbe variare, ma considerando la precisione storica delle previsioni dell'attuale CEO e il potenziale di crescita in mercati emergenti come la Cina, dove le vendite attuali rappresentano meno del 10% del totale, possiamo addirittura assumere che c'è spazio per un miglioramento significativo oltre quella cifra. Noi ignoreremo questo potenziale di crescita.

A fine 2021 il gruppo aveva utili per azione di circa 11,62 dollari ad azione, potremmo ipotizzare una crescita pari a zero per i prossimi anni e moltiplicare i 12 dollari per il multiplo di 8 ottenendo 96 come prezzo target. Quasi 2 volte i soldi investiti.

Fino ad ora tutto indica che la Società potrebbe essere sottovalutata. Continuiamo.

Ad un prezzo di 50 dollari e utili di 11,62 un multiplo di 5 sugli utili è obbiettivamente troppo basso. Nei mercati finanziari questi multipli tendono ad averli business con molto debito, redditività bassa e che hanno necessità di investire costantemente nei macchinari, i cosiddetti Capex (investimenti in conto capitale che un'azienda effettua per acquistare, mantenere o migliorare le sue attività fisiche come immobili, attrezzature o tecnologia).

Crocs d’altra parte ha sempre registrato indicatori di performance ottimi, al pari delle migliori aziende. Un multiplo di 5 sugli utili per questa Società è troppo pessimistico.

Anche utilizzando metodi più corretti e complessi di valutazione, come il Discounted Cash Flow, Crocs risulta avere nei peggiori casi un prezzo per azione di circa 150 dollari.

Tralasceremo per ora il free cash flow yield e l’earnings yield che indicavano anche loro il forte sconto a cui veniva scambiata la società. Abbiamo evitato anche di parlare del multiplo sul free cash flow che entrerà in gioco nelle edizioni straordinarie sulle opportunità attuali di investimento. Approfondiremo in futuro tutti questi argomenti.

Parliamo ora dei rischi.

Crox è un ticker che molti investitori evitano, a prescindere dalla sua valutazione, per due ragioni principali:

- Opera nel settore dei beni di consumo non essenziali, che gli investitori tendono a evitare in un contesto di recessione alimentata dall'inflazione. Come altre aziende in questo settore, ha tratto notevole vantaggio dagli stimoli economici, dalla pandemia e dalle politiche di lockdown, visto che il suo EPS (Utile per Azione) nel 2021 era circa quattro volte quello del 2019. Inoltre, le stime concordi del mercato indicano una crescita costante che potrebbe rivelarsi troppo ottimistica (nessuno desidera investire aspettandosi previsioni negative).

- Molti percepiscono Crocs come un prodotto di "moda passeggera", il che lo rende non appetibile per loro come investimento. Questa percezione si basa sulla natura ciclica delle tendenze della moda, dove alcuni prodotti diventano rapidamente popolari per poi scomparire altrettanto velocemente dal mercato, suscitando dubbi sulla loro sostenibilità a lungo termine.

Questi sono i due principali rischi, abbastanza giustificati. Il mercato infatti, tende a scontarli nel prezzo e per questo difficilmente vedremo Crocs nei prossimi due anni a 300 dollari per azione.

Nonostante questo, il prezzo nell’estate ‘22 era troppo basso anche tenendo conto dei rischi, forniva quindi un Rischio-Rendimento Asimmetrico.

Come dice Monish Pabrai: “Heads I win, Tails I don’t lose much”.

Ovvero, la probabilità di guadagnare da quell’investimento era notevolmente maggiore rispetto alla perdita, sia in termini percentuali che assoluti. Tutto ci indicava che la capitalizzazione di mercato, intorno ai 3 miliardi, era troppo bassa per quella Società.

Giunti a questo punto, diventa evidente l'immensa opportunità che il mercato ci stava presentando in quel momento, opportunità che poi si è effettivamente concretizzata. La differenza sostanziale rispetto a Costco, di cui abbiamo discusso nell'edizione precedente, risiede nel fatto che quest'ultima, ha una dimensione estremamente imponente e viene negoziata con multipli sugli utili e sul free cash flow ben superiori, nell'ordine di 30-40 volte. Chiaramente un'opzione troppo onerosa per noi, che prediligiamo investire in aziende sottovalutate e a forte sconto.

Desidero condividere un'ultima osservazione, che non intendo come un consiglio finanziario.

Di recente, ho deciso di reinvestire in Crocs, acquistando azioni a circa 80 dollari l'una, nonostante il loro significativo calo dai massimi raggiunti in precedenza. Al momento in cui scrivo, il valore delle azioni si attesta intorno ai 96/98 dollari.

È importante sottolineare che il futuro è imprevedibile e il prezzo potrebbe ulteriormente diminuire, magari fino a 30 dollari per azione. Tuttavia, la mia decisione si basa sulla stabilità intrinseca del modello di business di Crocs e sulla sua impressionante capacità di generare flussi di cassa. Nonostante non vi sia la certezza di duplicare il mio investimento in questa occasione, ritengo che le prospettive a lungo termine dell'azienda offrano un giusto equilibrio tra potenziale di crescita e rischio assunto.

Il caso di Crocs è un esempio lampante di come i principi del Value Investing possano essere applicati con successo. Attraverso un'analisi attenta dei fondamentali aziendali e una stima del valore intrinseco, siamo stati in grado di identificare un'opportunità significativa di investimento. Crocs, con il suo modello di business solido, il potenziale di crescita e l'innovazione costante, rappresentava un'azienda sottovalutata rispetto al suo vero potenziale di mercato, perfettamente in linea con la nostra strategia.

In conclusione, il caso trattato oggi ci ricorda che, con la giusta combinazione di analisi approfondita e pazienza, possiamo individuare e sfruttare opportunità di investimento eccezionali, anche in mercati sfidanti. Continueremo a cercare queste perle rare e condividerle con voi tutti, così da continuare a esplorare insieme i segreti di questa bellissima arte.

In ogni momento il mercato ci offre delle occasioni per generare dei ritorni sui nostri investimenti, spetta a noi trovarle. Abbonati per accedere a consigli esclusivi, analisi dettagliate e ai nostri investimenti attuali progettati per dare una svolta al tuo portafoglio. Trasforma un piccolo investimento nella tua formazione in grandi passi verso il successo finanziario.

Con stima e dedizione,

Alessandro Montalbano

P.S. Ricordo che le edizioni precedenti sono disponibili online nella pagina principale della newsletter, accessibile anche da cellulare scaricando l’app di riferimento.

A presto!

Grazie della bellissima analisi,semplice e chiara!