Prosegue la discesa

Prepariamoci a ribassi importanti

Iscriviti ora e scarica l’app per non perderti le prossime edizioni esclusive!

Tempo di lettura: circa 10 minuti.

Cari lettori e investitori,

benvenuti in questa nuova edizione della nostra newsletter, dove cercheremo di fornire una panoramica ancor più completa delle dinamiche che stanno interessando i mercati finanziari e l’economia globale.

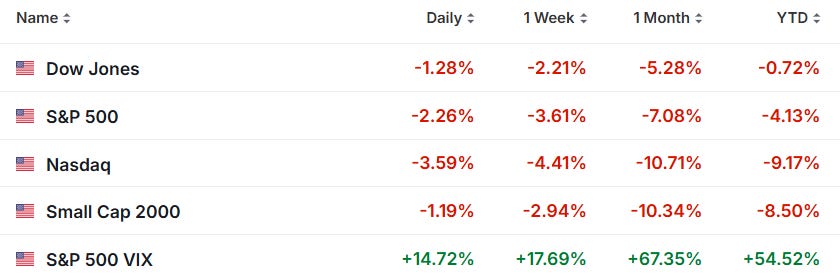

Dalla scorsa settimana, abbiamo osservato con chiarezza il proseguimento di un trend ribassista sui principali indici statunitensi: un movimento che ha infranto il movimento rialzista che ci accompagnava ormai da un paio d’anni. Questo cambiamento di rotta appare come un segnale negativo per molti investitori. Al momento sembra ragionevole aspettarsi ulteriori cali in futuro.

Ecco lo stato attuale:

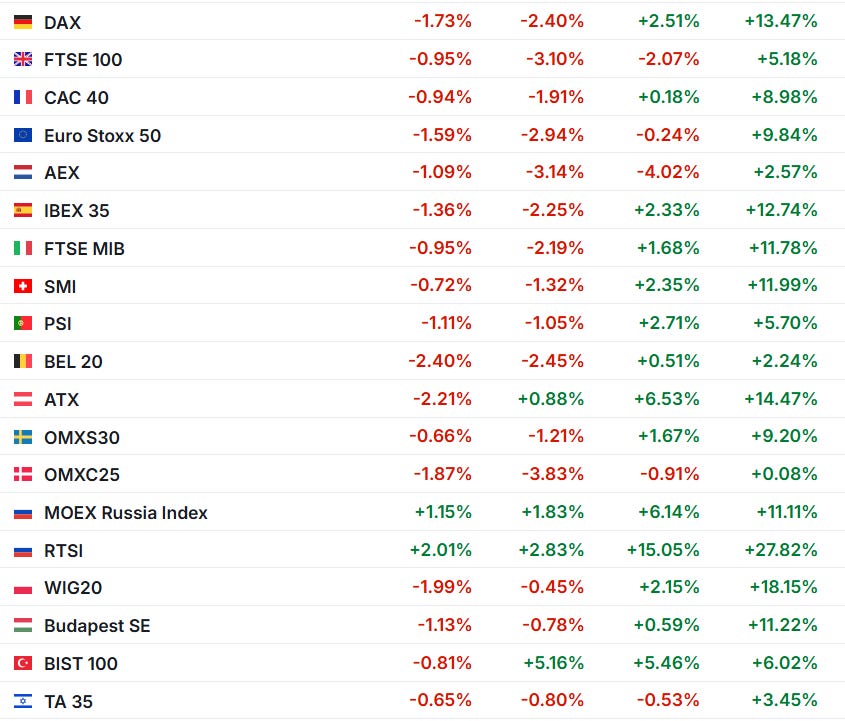

Parallelamente, sia l’Europa sia la Cina stanno vivendo momenti di relativa positività. Da un lato, i mercati europei sembrano sostenuti dalla prospettiva di una spesa militare e infrastrutturale in crescita, oltre che da un ritorno di capitali precedentemente in fuga dagli Stati Uniti. Dall’altro, la Cina sta festeggiando alcuni dati macroeconomici che appaiono incoraggianti. Ci troviamo dunque di fronte a una situazione fortemente asimmetrica tra diverse aree geografiche.

Al momento per la prima economia al mondo il rischio più grande è quello della stagflazione.

La stagflazione è una situazione economica in cui si verificano contemporaneamente:

Crescita del PIL molto bassa o negativa.

Aumento persistente dei prezzi.

Aumento disoccupazione.

Di solito, inflazione e crescita economica vanno di pari passo: se l’economia cresce troppo velocemente, i prezzi salgono, se rallenta, i prezzi tendono a stabilizzarsi. Ma nella stagflazione, l’economia non cresce, i prezzi continuano a salire e la disoccupazione rimane alta, rendendo difficile per il governo e la banca centrale trovare una soluzione.

Un esempio storico di stagflazione si è verificato negli anni ’70, quando il drammatico aumento del prezzo del petrolio portò a una fase di inflazione elevata e recessione nei Paesi occidentali. È considerata una delle peggiori situazioni economiche, poiché racchiude il peggio di due mondi: inflazione alta e crescita debole o negativa.

Se l’Europa, come accennato, pare trovare nuovo slancio grazie alla spesa per il settore militare e alle infrastrutture, rimanendo interessante per gli investitori alla ricerca di opportunità, non si può dire lo stesso degli Stati Uniti. Negli ultimi giorni, infatti, sono emerse dichiarazioni di diversi operatori e analisti che lasciano presagire una possibile tempesta perfetta, con fattori di rischio che vanno dai dazi commerciali alle restrizioni sull’immigrazione, fino ai tagli della spesa pubblica.

Tra gli interventi più rilevanti spiccano quelli di Steve Cohen, fondatore di Point72 Asset Management, che ha espresso una visione pessimistica sull’economia statunitense, sostenendo che la crescita rallenterà nella seconda metà dell’anno a causa dei dazi, delle leggi più restrittive in materia di immigrazione e dei tagli di spesa pubblica promossi da Musk all’interno del nuovo Dipartimento per l’Efficienza Governativa. Cohen ha sottolineato il rischio di un’inflazione ancora persistente, di un rallentamento della crescita e della possibilità di una vera e propria guerra di dazi, definendo questo insieme di fattori un ostacolo per gli Stati Uniti.

Cohen non esclude la possibilità di una correzione significativa dei mercati nel prossimo futuro, anche se ritiene che potrebbe durare soltanto un anno.

Un altro fattore di notevole interesse riguarda le dichiarazioni del Segretario del Tesoro, Bessent, che ha manifestato l’intenzione di ridurre sensibilmente il rapporto tra debito pubblico e PIL per ricondurlo a livelli più gestibili. Tale proposito, se realmente attuato, potrebbe comportare un forte freno per l’economia. Una diminuzione del deficit così marcata richiederebbe infatti di aumentare le entrate statali (mediante nuove o maggiori imposte) e/o di ridurre la spesa pubblica. In entrambi i casi, si creerebbe un potenziale shock sull’economia reale: consumi in calo, investimenti ridotti, possibili tagli occupazionali e una spirale recessiva molto pericolosa.

In tempi storici recenti, riduzioni drastiche della spesa e nuove tassazioni massicce hanno quasi sempre incontrato forti resistenze sia politiche sia sociali. Nel malaugurato caso in cui un simile progetto venisse comunque portato avanti, ci troveremmo di fronte a uno scenario potenzialmente disastroso.

Se il governo dovesse intraprendere una strategia così aggressiva di riduzione del deficit, e lo facesse senza un adeguato piano di ammortizzatori sociali, le conseguenze potrebbero essere devastanti per consumi, occupazione e stabilità finanziaria. In uno scenario simile, molti investitori potrebbero fuggire dal mercato azionario, rifugiandosi nei titoli di Stato ritenuti più sicuri, generando a loro volta un crollo dei prezzi e un ulteriore calo di fiducia nel sistema.

Ridurre il debito è certamente una priorità di lungo periodo, ma farlo con tempi troppo ristretti potrebbe distruggere più valore di quanto si pensi di salvare.

Detto questo, iniziamo con l’edizione di oggi.

Ecco il link all’edizione precedente:

Ecco perché Trump affonderà (forse) i mercati

Iscriviti ora e scarica l’app per non perderti le prossime edizioni esclusive!

Iniziamo chiarendo alcuni concetti chiave della valutazione aziendale.

Continua a leggere con una prova gratuita di 7 giorni

Iscriviti a L'Alfa dell'Investitore per continuare a leggere questo post e ottenere 7 giorni di accesso gratuito agli archivi completi dei post.